Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях.

Теория ММ и страхование.

Страхование в кредитных организациях.

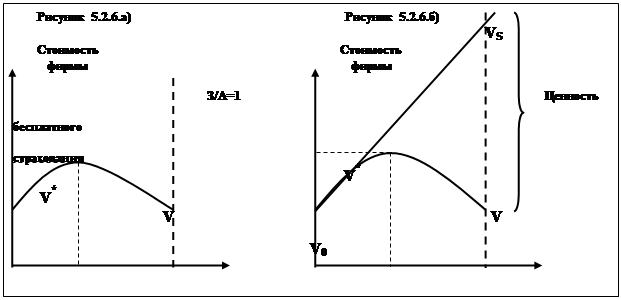

Согласно теории ММ оптимальная структура капитала для незастрахованного банка аналогична структуре капитала обыкновенной компании и приведена на Рисунке 5.2.6.а).

Рассмотрим, как влияет на структуру капитала наличие государственных гарантий (например, гарантий Федеральной Корпорации страхования депозитов (ФКСД) в США). Предположим, что страхуются все депозиты, и что готовность и способность ФКСД выполнить свои страховые обязательства вне сомнений. Оба эти предположения достаточно близки к реальности в отношении американской банковской системы.

Допустим, что ФКСД представляет страховку бесплатно, т.е. не взимает комиссионных – ни в форме платы с каждого депозита, ни в форме права регулирования структуры капитала. В этом случае ФКСД просто берется все выплатить вкладчикам обанкротившегося банка, не налагая никаких ограничений на его деятельность. Такая ситуация представлена на Рисунке 5.2.6.б).

Т.е. бесплатное страхование так же, как и банкротство с нулевыми издержками, ведет к нулевому объему акционерного капитала. При любой финансовой структуре банка (измеряемой отношением депозитов к активам) расстояние по вертикали между кривыми V и VS отражает ценность бесплатного страхования для банка.

Следуя модели ММ, ФКСД должна взимать с банков плату за страхование депозитов, чтобы "состричь" данный прирост стоимости. В случае внедрения такой схемы "справедливой оплаты", кривая VS легла бы на кривую V, а менеджеры банка (при наличии или без страховки) стремились бы оптимизировать соотношение З/А, используя кривую VS.

Если ФКСД занималась только страхованием (при том, требуя "справедливой оплаты" за выданную страховку), то застрахованные банки не имели бы преимуществ по сравнению с незастрахованными, т.е. их стоимость не могла бы превышать V

*

.

Первоначально ФКСД ограничилась введением явного страхования депозитов, что вскоре дало негативные результаты. Во – первых, застрахованные банки не могли повысить свою стоимость по сравнению с незастрахованными, а во – вторых, появились банки, склонные к очень рискованным операциям. Данное положение дел привело к тому, что банки, избегающие больших рисков, субсидировали банки, осуществлявшие инвестиции в высокорисковые активы.

Чтобы нейтрализовать данные негативные явления ФКСД прибегло к регулирующему вмешательству, посредством которого она получает неявную страховую премию от сильно рискующих банков. Основной формой регулирующего вмешательства (как и во всем мире) стало регулирование капитала, которое ограничивает возможности банка.

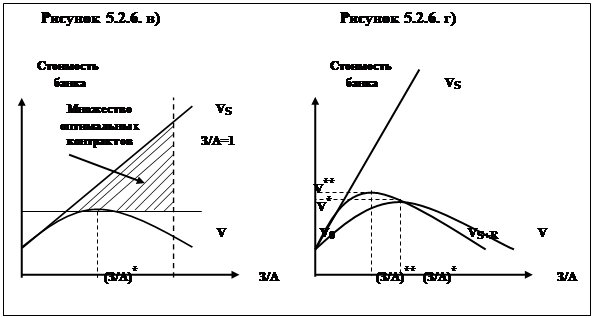

Таким образом, ФКСД стала определять явную плату за страхование только из множества "оптимальных контрактов" и ввело неявное страхование. Множество "оптимальных контрактов" по страхованию депозитов представлено на Рисунке5.2.6.в).

Данное множество ограничено прямыми V, VS и З/А=1, причем если кривые V и VS принадлежат данному множеству, то прямая З/А=1 не принадлежит ему. (Данное обстоятельство означает, что банки должны иметь ненулевой собственный капитал).

Влияние издержек страхования и регулирующего вмешательства на ценность застрахованного банка отображено на Рисунке 5.2.6.г).

Кривая VS

+

R

(страхование + регулирование)

расположена между кривой бесплатного страхования VS

и кривой отсутствия страхования V

на безопасном уровне задолженности по депозитам (т.е. при достаточном уровне собственного капитала банка). Но когда задолженность по депозитам становится чрезмерной (т.е. при неадекватности собственного капитала) данная кривая опускается ниже кривой V

.

Расстояние по вертикали между кривыми VS

+

R

и VS

отражает изменяющуюся сумму явных и скрытых страховых премий. Расстояние по вертикали между кривыми VS

+

R

и V

измеряет чистую выгоду банка от страхования депозитов. Эта величина положительна, когда регулирующие органы считают, что банк располагает достаточными собственными средствами, и она становится отрицательной , когда собственный капитала банка становится недостаточным.