Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях.

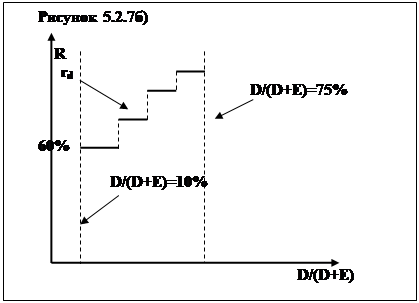

Кривые, описывающие стоимость капитала при кредитовании и эмиссии векселей, приведены в аппроксимированном виде, т.к. в силу несовершенства российского рынка заемных капиталов для определенной фирмы данные кривые будут иметь вид ступенчатых ломанных, представленных на Рисунке 5.2.7.б).

При уровне долговой загрузки более 75% и менее 10% поведение упомянутых ранее кривых практически не прогнозируемо, т.к. в российских условиях такими компаниям приписывают, как правило, высокие риски, в следствие чего такие компании не имеют доступа на рынки заемных средств.

|

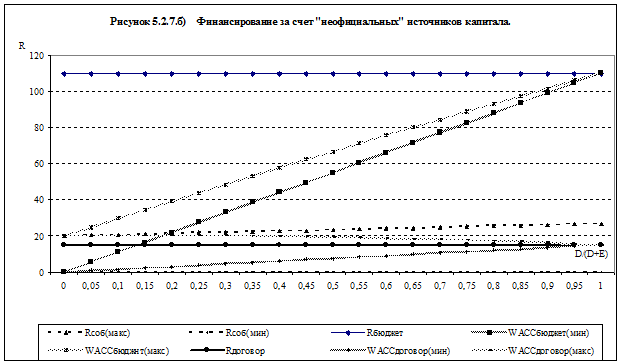

На Рисунке 5.2.7.в)

введены следующие обозначения: Rсоб(макс) и Rсоб(мин) - соответственно максимальная и минимальная стоимости собственного капитала, Rбюджет - стоимость использования в качестве источника капитала задолженности в бюджет и внебюджетные фонды, Rдоговор - стоимость использования в качестве капитала задолженности по договорным обязательствам, WACCдоговор(мин), WACCбюджет(мин), WACCдоговор(макс) и WACCбюджет(макс) - соответственно минимальная и максимальная стоимость совокупного капитала при финансировании либо только за счет использования задолженности перед бюджетом и внебюджетными фондами, либо только исключительно за счет задолженности по договорным обязательствам.

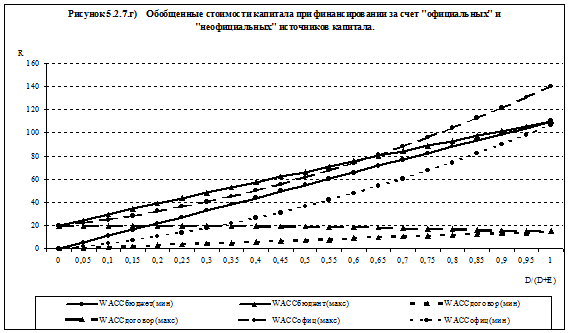

Таким образом, обобщенные стоимости капитала при финансировании за счет "официальных" и "неофициальных" источников капитала представлены на Рисунке 5.2.7.г).

|

Задержка заработной платы - наиболее дешевый источник финансирования на Рисунке 5.2.7.г)

не учтен, т.к. доля данного финансирования, как правило, составляет очень незначительную часть в совокупных активах компаний.

Можно ли оптимизировать структуру капитала компании в российских условиях, используя скорректированную модель ММ

?

Произведенный анализ показывает, что не все ограничения и допущения модели ММ удается в полной мере скорректировать. Также нет однозначного ответа на счет влияния эффектов, присущих странам с развивающейся рыночной экономикой (как Россия), на стоимость компаний, т.е. не существует полного сформировавшегося перечня данных эффектов (примером тому является парадокс российских привилегированных акций).

Таким образом, использование данной модели позволяет только определить как измениться стоимость компании при изменении ее структуры капитала, но не позволяет найти оптимальную структуру капитала.

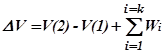

Для использования модели при принятии решения об изменении структуры капитала компании ее можно преобразовать следующим образом:

, где:

, где:

D

V

- изменение стоимости компании;

Wi

- корректировки;

k

- число корректировок, учитываемых в модели;

V

(1)

и V

(2)

- соответственно стоимость компании до изменения структуры капитала и после, которая рассчитывается по формуле:

, где:

, где:

V

(

m

)

- стоимость компании c m - ой структурой капитала (m = 1,2);

C

(

m

)

i

- свободный денежный поток в i-ом временном промежутке;

Vend

(

m

)

- остаточная стоимость компании, после прекращения ее деятельности (ликвидационная стоимость);

s

- срок деятельности компании;

WACC

(

m

,

i