Методика анализа эффективности использования финансовых ресурсов

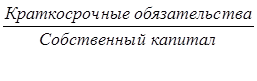

Оптимальные размеры привлеченного капитала способны повышать рентабельность экономического потенциала, а чрезмерные – нарушить финансовую структуру хозяйственных ресурсов предприятия, снизить эффективность его функционирования. В мировой практике менеджмента используют понятие «финансовый леверидж», который раскрывает влияние заемного капитала на прибыль собственника. Одним из основных показателей «финансового левериджа» является коэффициент финансового риска (К фин.риск).

Кфин.риск=![]()

, (3)

, (3)

Высокий коэффициент финансового риска (больше 1,0) указывает на неблагополучную ситуацию, когда предприятию нечем платить кредиторам. В условиях развития рыночных отношений многие предприятия «живут не с прибыли», а с оборота, то есть стремятся максимально увеличивать основные и оборотные средства за счет заемного капитала и прежде всего кредитов. В дальнейшем некоторые из них не в состоянии не только вернуть кредиты, но и выплачивать по ним проценты. Предприятие, использующее кредит, увеличивает либо уменьшает эффективность хозяйствования не только от соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит.

Одним из показателей, применяемых для оценки эффективности заемного капитала, является эффект финансового рычага (ЭФР):

ЭФР = [ROA (1 - Кн ) - СП ]ЗК/СК, (4)

где, ROA – экономическая рентабельность совокупного капитала до уплаты налогов;

Кн – коэффициент налогообложения;

СП – ставка ссудного процента;

ЗК – заемный капитал;

СК – собственный капитал.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

- разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты:

[ROA (1 – Кн) - СП], (5)

- плеча финансового рычага: ЗК/СК.

Положительный ЭФР возникает, если ROA (1 – Кн) – СП > 0. Если ROA (1 – Кн) – СП < 0, создается отрицательный ЭФР, в результате чего происходит « проедание» собственного капитала и это может стать причиной банкротства предприятия.

Эффект финансового рычага в управлении капиталом предприятия используется следующим образом:

1) если предприятие использует только собственные средства, то их рентабельность оценивается как доля в экономической рентабельности активов с учетом налогообложения прибыли по следующей формуле:

РСС=(1 – Н) * Ра, (6)

где, РСС – рентабельность собственных средств предприятия, измеряемая отношением прибыли к их сумме;

Н – ставка налогообложения прибыли в долях единицы, на данный момент составляет 24 %;

Ра – рентабельность активов предприятия.

2) если предприятие использует помимо собственных средств и кредиты банка, то это увеличивает или снижает рентабельность собственных средств в зависимости от эффекта финансового рычага. В этом случае рентабельность собственных средств рассчитывается по формуле: