Этапы становления валютного рынка Республики Казахстан

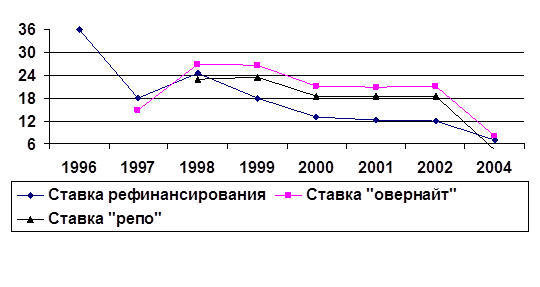

В 2001г.-2004г.г. были снижены официальные ставки по кредитам «овернайт» - с 17 до 4,5%, ставка репо – с 23 до 8%, ставка рефинансирования – с 14 до 7%. (см. рис.2) Что касается официальных ставок в период 2004-2006г.г., то тенденция такая же – к понижению, так в 2005 году ставка«овернайт» - 4%, ставка репо – 7%, ставка рефинансирования – 7%.

Рис.2-Официальные ставки Национального банка РК

Важным инструментом денежно-кредитной политики по обеспечению равновесия денежного рынка, регулированию ликвидности банков, снижению рисков неплатежей банками по обязательствам, а также защиты интересов вкладчиков и акционеров банков, является норма минимальных резервных требований. Это объясняется тем, что процесс кредитования происходит в условиях действия многочисленных и многообразных факторов риска, которые могут в значительной степени повлиять на непогашение кредита в установленный срок. С 1.05.2000г. норма обязательных резервов банков была снижена с 10 до 8% от общих депозитных обязательств перед небанковскими юридическими и физическими лицами.

Поведение денежных агрегатов обусловлено характером сложившихся в прошлом тенденций. Так, в начале 2000г. наблюдалось сезонное снижение денежных агрегатов. Денежная база и наличные деньги в обращении продолжали снижаться, сравнивая кривые темпы роста денежной базы и денежной массы надо отметить, что наблюдается синхронность в их поведении, однако денежная масса, вследствие опережающего роста депозитов в банковской системе в середине года превысила уровень на начало года.

Благодаря высоким ценам на нефть и активному сальдо торгового баланса предложение валюты на рынке к концу 2000г. устойчиво превышало спрос. В результате Национальный банк РК имел возможность пополнять свои золотовалютные резервы. То же характерно и для 2005 года.

В структуре денежной массы сохранилась позитивная тенденция к росту депозитов в банковской системе – с 73,2% до 77,6%, что вызвало увеличение значения денежного мультипликатора с 2,95 до 3,32. Наличные деньги выросли в обращении за 2001г. на 23,3% и составили 131,2 млрд. тенге. Значительный рост денежной массы привел к увеличению уровня монетизации экономики с 13,6% в 1999г. до 15,4% в 2000г. и 17,3% в 2001г., в 2006г. – 20,2%.

Говоря о взаимосвязи рынка ГЦБ с обменным курсом, прежде всего, следует обратить внимание, что она не является односторонней. С одной стороны, колебания валютного курса оказывают влияние на функционирование рынка ГЦБ. С другой стороны, сам рынок выступает как инструмент денежно-кредитной политики государства, а в некоторых случаях и как один из факторов разрушения финансовой системы и обвала национальной валюты.

Основой успешного функционирования любого национального валютного рынка является достижение полной конвертируемости ее валюты. Достижение полной конвертируемости тенге - это основная предпосылка вступления Казахстана в международное рыночное хозяйство на правах равноправного его члена. На данный момент казахстанский тенге характеризуется как частично конвертируемая валюта. Проблема конвертируемости тенге неизбежно связана с установлением его реального валютного курса. Для поддержания курса тенге необходимо иметь весьма солидный валютный фонд. По приблизительным расчетам валютный запас республики должен быть в 1,5-2 раза выше выпускаемой в обращение массы национальной валюты. Только таким образом можно поддержать твердый курс национальной валюты в период стабилизации экономики.

В Республике Казахстан в настоящее время применяется регулируемый ("грязный") плавающий курс (Dirty Floating), при котором курсы валют являются в основном плавающими, но Национальный банк постоянно участвует в формировании валютного курса.

Полная или частичная конвертируемость предполагает рыночную систему хозяйствования и не может существовать в централизованно управляемой экономике. Валютный курс тенге быстро стал важнейшим инструментом рыночного регулирования экономики Казахстана. Коммерческие банки, предприятия и фирмы, связанные с внешнеторговыми операциями, значительная часть населения стали действовать, исходя из выгоды, создаваемой колебаниями валютного курса тенге. Рыночная экономика накопила опыт регулирования валютного курса, который, несмотря на определенные сбои, работает эффективно и сглаживает естественные противоречия интересов предприятий и государства. Для этого используются разные методы, например, повышение или понижение процентных ставок внутри страны, массовые покупки собственной валюты на иностранную или наоборот, заключение соглашений с другими странами об удержании курса валюты в определенных пределах.

В Казахстане пока не так оперативно изменяются банковские процентные ставки, у него нет достаточных валютных резервов, чтобы при необходимости скупать на них тенге, нет отлаженной системы взаимодействия Национального банка с центральными банками других стран, и практически отсутствует система хеджирования (страхования) валютных рисков и т.д. Поэтому работа Национального банка на валютном рынке сопряжена с большими трудностями, требует большого искусства в учете воздействия базовых (изменения инфляции, процентной ставки, состояния платежного баланса) и спекулятивных факторов на уровень валютного курса тенге.