Классические теории поиска оптимальной структуры капитала и их применимость в российских условиях.

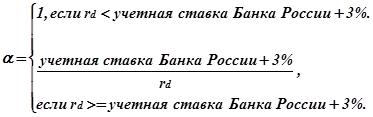

Вновь устанавливаемая ставка по кредитам Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки

."

С учетом российской системы налогообложения при расчете средневзвешенной (посленалоговой) стоимости капитала в данном случае следует использовать следующую формулу:

![]()

![]()

Налоговые освобождения по кредитам, связанным с приобретением основных средств, регламентируются Федеральным законом "О налоге на прибыль предприятий и организаций" и Инструкцией Министерства по налогам и сборам "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций". В соответствии с перечисленными документами при исчислении налога на прибыль налогооблагаемая прибыль уменьшается сумму, направленную:

"предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам.

Эта льгота предоставляется указанным предприятиям, осуществляющим соответственно развитие собственной производственной базы и жилищное строительство, включая погашение кредитов банков, полученных и использованных на эти цели, при условии полного использования ими сумм начисленного износа (амортизации) на последнюю отчетную дату

".

С учетом российской системы налогообложения при расчете средневзвешенной (посленалоговой) стоимости капитала в данном случае следует использовать следующую формулу:

![]()

![]()

С учетом перечисленных выше возможных российских налоговых освобождений стоимость фирмы будет рассчитываться по следующей формуле:

|

Стоимость фирмы |

= |

Стоимость при финансировании за счет собственного капитала |

+ |

Приведенная стоимость налоговой защиты |

, |

где приведенную стоимость налоговой защиты приходится считать для конкретно рассматриваемой фирмы.

Теория ММ и персональные налоги (модель Миллера).

Все доходы, получаемые корпорациями, прежде чем будут получены акционерами, попадают под двойное налогообложение. Первый раз на уровне корпораций уплачивается корпоративный налог (Т

с

), а затем на уровне акционеров уплачивается налог на доход физических лиц в виде процента, полученного в виде дивиденда по акциям (T

S

), и на доход физических лиц виде процента, по выданным займам (T

D

).

В модели без персональных налогов акционеры получали следующий дивидендный доход:

Divident incom = EBIT * (1 – T

C

),

где EBIT

- earnings before interest and taxes (доходы до выплаты налогов и прцентов по кредитам).

Однако акционеры платят также персональные налоги, в связи с чем реальные поступления доходов к акционерам составляют:

After – tax divident incom = EBIT * (1 – T

C

) * (1 – T

S

)

Как следствие, стоимость нелевереджированной фирмы с учетом корпоративных и персональных налогов будет составлять: