Организация системы бюджетирования ЗАО “ФК “Зенит”

Футбольный клуб “Зенит” является профессиональной спортивной организацией. Главной особенностью клуба является то, что он совмещает в себе спорт и бизнес. Эти особенности выражаются в следующем:

-выраженный коммерческий характер, как деятельности организации, так и технологии проведения соревнований; http://ptps36.ru/ цемент м500 цена 295 руб мешок воронеж - цемент навалом в воронеже.

-функциональная ориентация, направленная в первую очередь в сторону зрелищности и рекламы, приятного досуга зрителей и болельщиков;

-осуществление деятельности в системе соревнований направленной, прежде всего на максимальное использование мастерства в условиях жёсткой конкуренции;

-в системе вознаграждения футболистов.

Немаловажную роль для успешной финансово-хозяйственной деятельности клуба играет: материальная база и наличие финансовых ресурсов. В целях успешного развития клуб должен располагать достаточными материальными и финансовыми активами. Поэтому система бюджетирования строится исходя из этих целей.

Разработкой бюджета занимается финансовый отдел подчиненный финансовому директору. При разработке бюджета используются данные бухгалтерии, селекционной службы и маркетинговой службы. Отдел несёт ответственность за координацию процесса бюджетирования в организации.

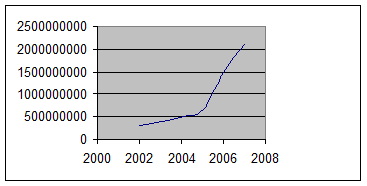

Сумма бюджета клуба, за 2002-2007 года, выглядит следующим образом:

Рис. 2.2 Бюджет доходов и расходов клуба с 2002 г. по 2007 г. (руб.)

Составлено по данным ЗАО “ФК “Зенит”

При построении системы бюджетирования используется бюджет доходов и расходов, как основной бюджет организации. В нем обобщается информация функциональных бюджетов. Этот бюджет служит для обеспечения сбалансированности текущих затрат и текущих поступлений, первоначальных затрат и внешних источников поступления денежных средств, а также прочих вложений и прочих источников поступления средств.

При построении бюджета доходов и расходов используют регламент бюджетирования доходов и расходов. Регламент бюджетирования доходов расходов определяет, каким образом будет планироваться, учитываться, и анализироваться финансовый результат.

Бюджет организации строится следующим образом:

Таблица 2.1

Бюджет доходов и расходов клуба за 2005-2007 год (руб.)

|

Доходы |

Год | ||

|

2005 |

2006 |

2007 (прогноз) | |

|

Спонсорство |

330000000 |

1134000000 |

1722000000 |

|

Телевизионные трансляции |

202000000 |

232000000 |

252000000 |

|

Коммерческая деятельность |

45000000 |

48000000 |

63000000 |

|

Билеты |

49000000 |

58000000 |

63000000 |

|

Продажа атрибутики |

34000000 |

38000000 |

42000000 |

|

Итого |

660000000 |

1500000000 |

2100000000 |

|

Расходы |

Сумма |

Сумма |

Сумма |

|

Зарплата |

370627300 |

742620000 |

742620000 |

|

Расходы по трансфертам |

48430000 |

457281600 |

1011335700 |

|

Налоги |

69462700 |

67128400 |

55304300 |

|

Финансовая деятельность |

360000 |

5200000 |

7800000 |

|

Расходы на участие в соревнованиях |

56110000 |

68240000 |

89320000 |

|

Организация тренировочного процесса |

47830000 |

58240000 |

69920000 |

|

Расходы на СДЮРШ |

34360000 |

41650000 |

48780000 |

|

Административные и коммерческие расходы |

32820000 |

59640000 |

74920000 |

|

Итого |

660000000 |

1500000000 |

2100000000 |