Система постановки бюджетирования предприятия

Для удобства консолидации бюджетов в главный бюджет компании используются итоговые бюджеты по элементам затрат.

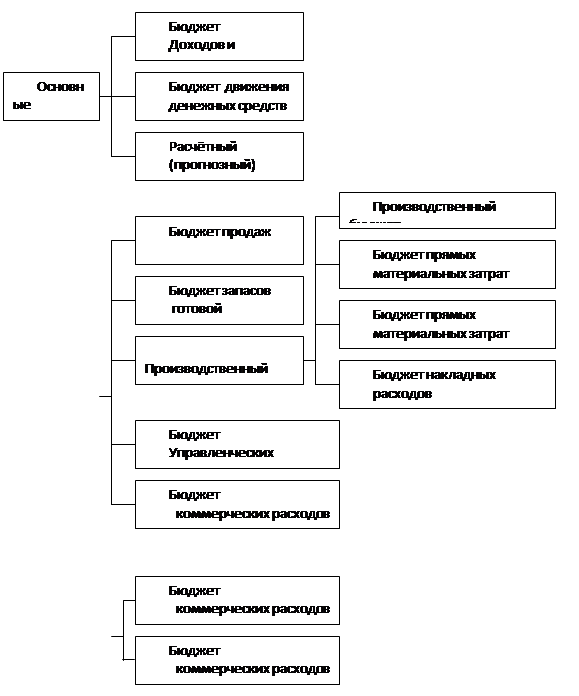

Инструментом процесса бюджетирования являются бюджеты. Виды бюджетов представлены на рис 1.2.

|

|

Рис. 1.2 Типовая классификация бюджетов организации [9, с. 13]

Производственный бюджет формирует себестоимость продукции. Общие организационные (управленческие и коммерческие) расходы дополняют производственные затраты и формируют полную себестоимость объёма продаж и служат для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчётного баланса.

Многие руководители организаций при построении системы бюджетирования исходят из тех или иных концепций. Существует множество методов бюджетирования и каждый отражает некую концепцию планирования.

Говоря о методах разработки бюджетов можно выделить следующие методы [2, с. 33]:

-метод прироста. Он является традиционным. Применяется следующий подход: в основу его составления на предстоящий период закладываются данные о расходах и доходах за предыдущий период. Затем эти данные корректируются с учётом возможного изменения цен, а также возможного изменения объёма реализации продукции. Таким образом, бюджеты подготавливаются на базе прироста расходов и доходов от достигнутого уровня деятельности.

Недостаток этого метода в том, что неэффективные решения, “заложенные” в предыдущем периоде деятельности, переходят в бюджеты следующих периодов.

-метод нулевого базиса. Суть метода в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале должен доказать своё право на дальнейшее существование путём обоснования будущей экономической эффективности выделяемых средств. В результате руководство получает информацию, позволяющую более точно определять приоритеты.

При сопоставлении данных методов выявляются их недостатки и преимущества. Составление бюджета по методу прироста является более простым. Составление бюджета на основе базиса более трудоёмко. Если применять его ко всем разрабатываемым бюджетам, то процесс его составления требует больших затрат времени.

-метод гибкого бюджета. Отчёт составляется не в абсолютных цифрах, а в процентах от объёма сбыта. Достоинство этого подхода в том, что если деловая обстановка на предприятии, закладывать в бюджет процент от объёма сбыта часто оказывается проще. Риск же заключается в том, что при таком подходе сложно уделять ведению бизнеса должное внимание.

-метод построчного бюджета. Представляет собой длинный перечень позиций, причём оценка проводится по каждому пункту в отдельности. Чем крупнее организация, тем сложнее использовать этот метод. Часто этот метод используют в государственных организациях из-за скрупулёзного расчёта всех показателей. Контроль за исполнением такого бюджета сильно затруднён.

-фондовый метод. Согласно этому методу расходы планируются по самым широким категориям. Главное преимущество метода в простоте; недостаток в том, что не проводится оценка отдельных решений и их возможного влияния на организацию.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики, целей и задач деятельности организации.

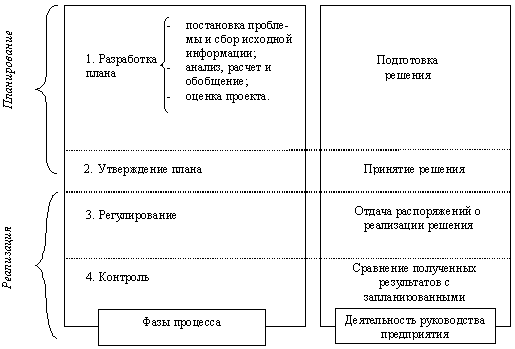

Разработка бюджета включает в себя основные этапы (рис. 1.3):

-постановка проблемы и сбор исходной информации для разработки проекта бюджета;

-анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

-оценка проекта бюджета;

-утверждение бюджета.

Рис.1.3 Этапы разработки бюджета [16, с.24]

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению достоверной информации.

Бюджет состоит из двух разделов: “Доходы” и “Расходы”.

Бюджет доходов включает в себя: