Формирование оперативной и бухгалтерской отчетности

Для введения в действие всей системы мер по реализации реформы создана интегрированная система счетов, объединяющая счета бухгалтерского учета в бюджетных учреждениях с бюджетной и программно-целевой классификацией.

Все же при всем том позитивном потенциале, который заложен в новой системе учета, существует целый ряд проблемных вопросов, связанных:

– необходимостью переподготовки учетного персонала;

– дефицитом квалифицированных кадров в бюджетных учреждениях;

– необходимостью разработки нового программного обеспечения;

– необходимостью обучения администраторов программ;

– отсутствием систем автоматического бюджетного учета и отчетности во многих бюджетных учреждениях;

– отсутствием возможности осуществления бюджетного учета и формирования отчетности вручную;

– чрезвычайной новизной и сложностью учетных механизмов;

– неприменимостью принципов бюджетирования, ориентированного на результат к отдельным видам расходов;

– незапланированным ростом бюджетных расходов на субфедеральном уровне в связи с технологическими и методическими нововведениями.

Для успешного перехода к ведению бухгалтерского учета в соответствии с требованиями Инструкции № 70н бюджетному учреждению необходимо наряду с глубоким изучением порядка ведения учета продумать его техническое обеспечение.

В целом новая Инструкция № 70н – это важный этап в повышении эффективности бюджетного учета, в частности, обеспечении "прозрачности" отчетности об использовании средств бюджета.

Приложение № 1

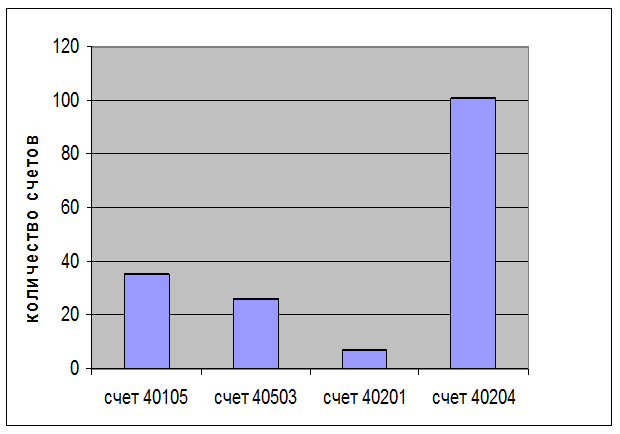

Количество лицевых счетов, открытых в Отделении по Плесецкому району на 01.01.2005года.

Приложение № 2

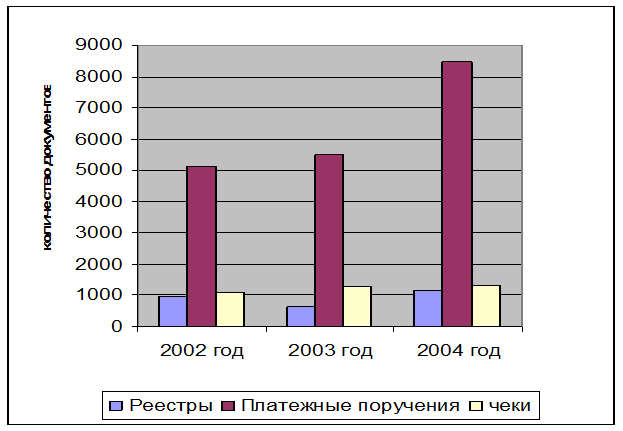

Документооборот Отделения по исполнению федерального бюджета по расходам за 2002- 2004 год.

Приложение № 3

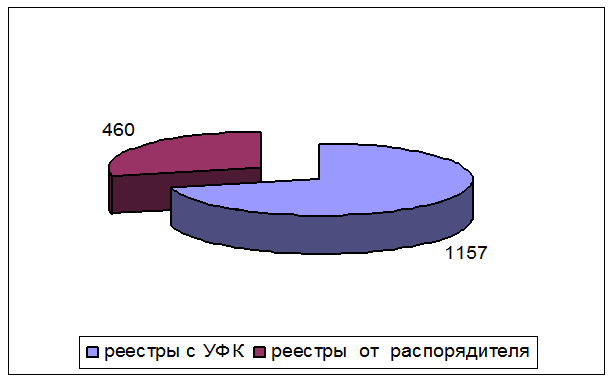

Количество поступивших реестров с УФК и реестров от распорядителя в 2004 году.

Приложение № 4

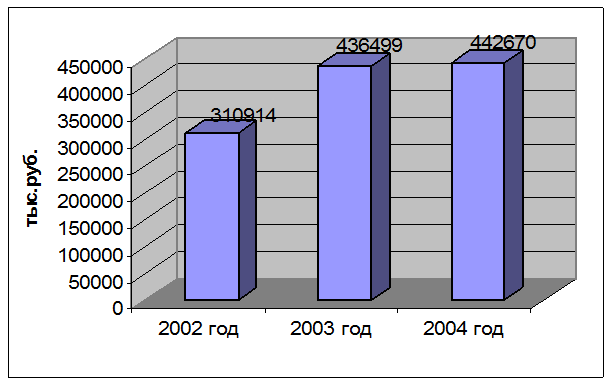

Объем финансирования расходов федерального бюджета за 2002-2004 год по Отделению по Плесецкому району

Приложение № 5

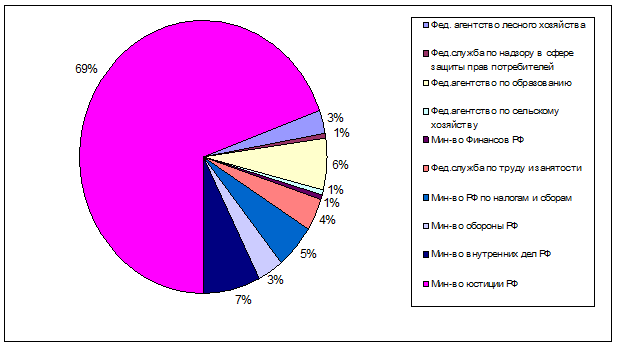

Ведомственная структура расходов федерального бюджета за 2004год

Приложение № 6

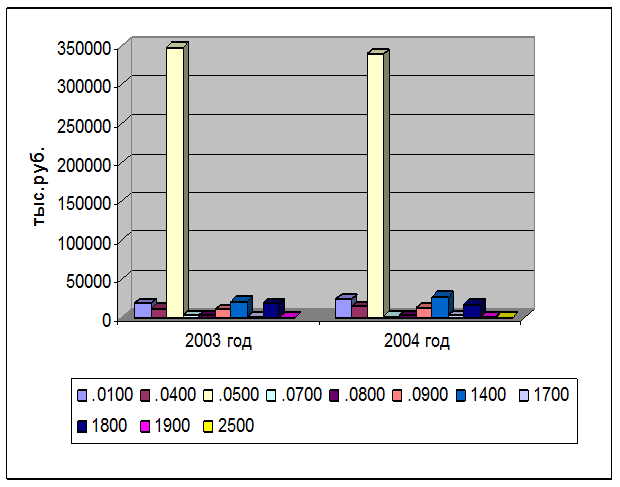

Финансирование расходов федерального бюджета по разделам функциональной классификации за 2003-2004 год

Приложение № 7

Структура функциональной классификации расходов федерального бюджета Оотделения по Плесецкому району за 2004 год.

Приложение № 8

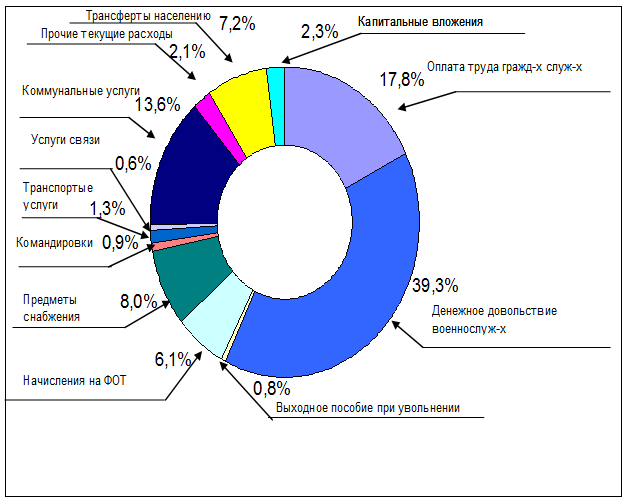

Экономическая структура расходов федерального бюджета Отделения по Плесецкому району за 2004 год

Приложение № 9

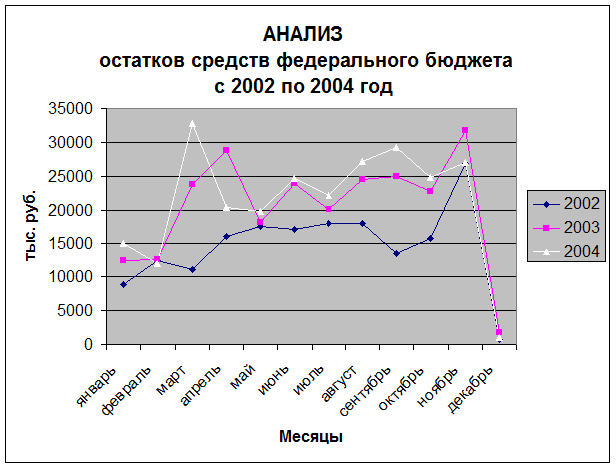

Анализ остатков средств федерального бюджета за 2002-2004 год.

Приложение № 10

Учет бюджетных обязательств в Отделении

по Плесецкому району в 2004 году

|

Наименование |

Код |

ЛБО на 2004 год (руб.) |

Принято на учет БО в 2004 году (руб.) |

Принято в % к лимиту 2004 года |

Оплачено БО на 01.01.2005г. (руб.) |

% исполнения принятых на учет БО |

|

Оплата отопления и технологических нужд |

110721 |

3836286 |

3836280 |

99,9 |

3836280 |

100 |

|

Оплата потребления котельно-печного топлива |

110723 |

6295875 |

6295771 |

99,9 |

6295771 |

100 |

|

Оплата потребления электрической энергии |

110730 |

43803008 |

43802985 |

99,9 |

43802983 |

99,9 |

|

Оплата водоснабжения |

110740 |

2811296 |

2811287 |

99,9 |

2811287 |

100 |

|

Итого |

56746465 |

56746323 |

99,9 |

56746322 |

99,9 |