Структура пенсионной системы в Украине

Третий уровень пенсионного обеспечения предполагается создать в виде системы добровольного негосударственного пенсионного обеспечения по пенсионным схемам с обозначенными взносами, которые требуют меньше административных затрат. Основу такой системы будут составлять негосударственные пенсионные фонды, которые подразделяются по типам на открытые, корпоративные и профессиональные. Типы негосударственных пенсионных фондов отражены в таблице 1.3.

|

Таблица 1.3 – Типы негосударственных пенсионных фондов | |

|

Тип пенсионного фонда |

Характеристика |

|

Открытые пенсионные фонды |

будут основываться юридическими лицами, участниками этих фондов будут граждане, которые осуществляют туда добровольные пенсионные взносы. Такие фонды могут созданы и на муниципальном уровне, что расширяет возможности регионов в решении социальных вопросов. |

|

Корпоративны пенсионные фонды |

будут основываться работодателями и участниками таких фондов будут граждане, связанные трудовыми отношениями с такими работодателями. При создании корпоративных пенсионных фондов работодатели берут на себя безусловное обязательство уплачивать налоговые пенсионные взносы в пользу своих работников. |

|

Профессиональные пенсионные фонды |

создаются объединениями граждан или юридических лиц по профессиональной принадлежности. Участниками таких фондов будут граждане, объединенные родом профессиональной деятельности. |

Другой формой сбережения в третьем уровне будет открытие пенсионных депозитных счетов в банковских учреждениях или страховых организациях по инициативе отдельно взятого лица.

Важным является то, что система негосударственных пенсионных фондов позволяет также осуществлять взносы работодателей по формированию пенсионных сбережений их работников. Предполагается, что для работодателей, которые использую вредные условия производства, обеспечение пенсионных отчислений в пользу таких работников станет обязательным (такие отчисления будут осуществляться в профессиональные или корпоративные пенсионные фонды). Взносы в негосударственные пенсионные фонды, как со стороны работников, так и со стороны работодателей, а также полученный ни них инвестиционный доход будут пользоваться налоговыми льготами. Размер пенсии в такой системе зависит от размера страховых взносов и периода, в течение которого эти взносы накапливались, и размера полученного инвестиционного дохода.

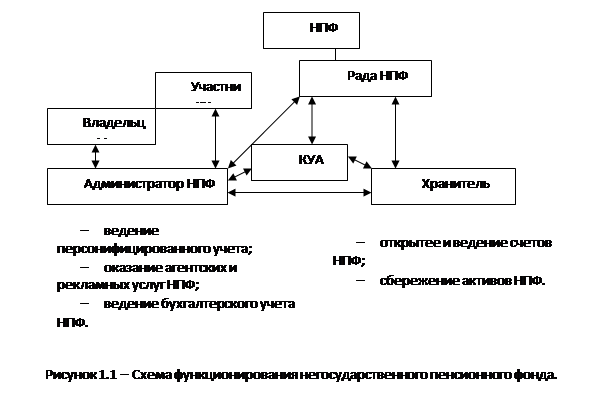

Законом «О негосударственном пенсионном обеспечении» установлены детально процедура учреждения негосударственных пенсионных фондов, система управления этими фондами и их активами. Схема функционирования негосударственного пенсионного фонда отражена на рисунке 1.1

Схема функционирования предполагает следующий порядок:

- Рада фонда составляет с администратором пенсионного фонда договор;

- Рада фонда согласовывает договор об управлении активами пенсионного фонда с компанией по управлению активами (КУА);