Формирование доходной части и расходной части государственного бюджета Республики Беларусь

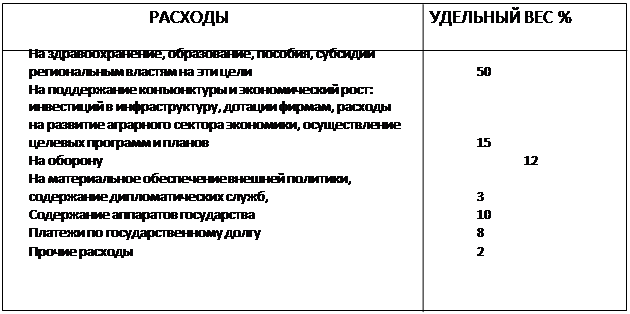

Бюджетные расходы можно классифицировать по различным принципам: по их роли в воспроизводстве (расходы, направляющиеся в сферу материального производства и на развитие сферы услуг); по отраслям (промышленность, сельское хозяйство, транспорт, связь, образование, здравоохранение); целевому назначению (капитальные вложения, дотации, расходы на заработную плату); общественному назначению. С учетом общественного назначения расходов бюджетные средства могут выделяться на нужды всего хозяйства, на социально-культурные мероприятия, на оборону, управление. В общей сумме расходов на хозяйство большую часть составляет финансирование из бюджета наиболее важных и крупных экономических программ. Так, за счет бюджетных ассигнований финансируются приоритетные программы, ориентированные на развитие ключевых отраслей экономики, на решение настоятельных социально-бытовой инфраструктуры. Изобразим схематически структуру бюджета по расходам.

|

Таб. 2. Структура бюджета по расходам.

Значительные бюджетные средства, расходуемые на осуществление социально-культурных мероприятий, направлены на то, чтобы развивать образование, поддерживать культуру, обеспечивать медицинское обслуживание населения и повышать социальное обеспечение тех слоев населения, которые в этом нуждаются.

В расходах бюджета на оборону основное место занимают закупки вооружения и военной техники, затраты на текущее содержание вооруженных сил, финансирование научно-исследовательских и конструкторских работ и на военное строительство.[[2]]

Что касается расходов на управление, то они необходимы в связи с тем, что государство выполняет важные хозяйственно-организаторские функции и должно обеспечивать управленческую деятельность.

В условиях создания рыночной экономики проявилась насущная необходимость отказа от ранее использовавшихся административно-командных методов управления средствами, ассигнованными из бюджета. В этой связи приняты меры к сокращению бюджетного дотирования заведомо убыточных и низкорентабельных предприятий, последовательному отказу от применявшихся ранее методов финансирования отдельных предприятий. Теперь бюджетные ассигнования в основном направляются на осуществление целевых комплексных программ. Увеличены ассигнования средств на затраты по структурной перестройке и совершенствованию территориальной структуры производства.

Наряду с экономической классификацией расходов бюджета существует и организационная их группировка, в основе которой лежит распределение средств по целевым программам и уровням управления, (государственные расходы и местные расходы).

Таким образом, большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры: автострад, аэропортов, гидроэлектростанций, лесовосстановительных посадок, водоохраны и др.

Таким образом, расходная часть государственного бюджета имеет следующую классификацию: - функциональная классификация расходов, - ведомственная классификация расходов, - предметная классификация расходов.