Теоретические подходы к планированию выручки на предприятии

В финансовом отделе или в бухгалтерии предприятия ведется журнал по отгрузке, отпуску и выручке от реализации продукции и материальных ценностей. На основании журнала и платежных документов составляется оперативная ведомость, в которой отражаются ежедневные сведения об объеме отгруженной и реализованной продукции.

Кроме того, в ведомости имеется раздел, в котором по окончании месяца заполнятся общими суммами: А - оплата и списание реализованной продукции, Б - уменьшение списания в связи с возвратом продукции, - не оплачено, не списано в связи с тем, что продукция оставлена на ответственном хранении. Это данные нужны для расчета переходящих остатков продукции.

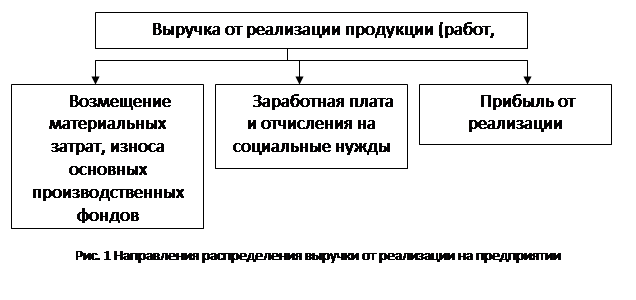

Направления распределения выручки показаны на рис. 1. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли.