Управление краткосрочными источниками финансирования

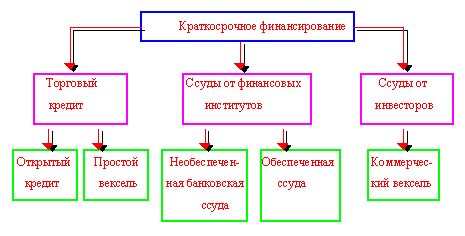

На схеме представлены различные виды краткосрочного финансирования:

Краткосрочный долг - это любой долг, который должен быть возвращен в течение года. Краткосрочный долг распадается на три основные категории:

• торговый кредит поставщиков;

• ссуда коммерческого банка или иного учреждения краткосрочного кредитования;

• средства от продажи коммерческих векселей внешним инвесторам или другим компаниям.

Торговый кредит представляет собой наиболее широко распространенный источник краткосрочного финансирования бизнеса. Вместо того чтобы занимать деньги для расчетов за продукцию и поставки материалов, компания в этом случае покупает у поставщика в кредит. Степень официального оформления такой сделки может варьировать от простого рукопожатия до скрепленного печатями и подписями договора. Две наиболее распространенные формы торгового кредита - это открытый кредит и простой вексель.

Большинство товарных сделок в бизнесе финансируется через открытый кредит, который иногда называют также открытым счетом. Это неофициальное соглашение, в рамках которого покупателю предоставляется возможность получать продукцию до того, как он заплатит за нее. Скажем, вы владеете магазином спортивной одежды. Вы заказываете производителю купальные костюмы, и он соглашается предоставить их вам в кредит. Позже, когда вы начинаете распродавать костюмы, вы расплачиваетесь с производителем по счетам. Эта процедура позволяет вам свести к минимуму разрыв между притоком и оттоком наличности.

Производителю купальников это тоже выгодно. Согласившись на отсрочку оплаты до 60 дней вместо общепринятых 30, он тем самым получает в вашем лице надежного постоянного покупателя, который гарантированно предпочтет приобретать товары у него, а не у какого-то другого поставщика.

Неформальный характер открытого кредита внушает доверие не всем предпринимателям. Некоторые предпочитают более надежное письменное долговое обязательство, заранее подписанное клиентом, которому они поставляют продукцию. Одной из форм такого обязательства является простой вексель - безусловный письменный договор, составленный заемщиком, который обещает выплатить кредитору определенную сумму денег к указанному сроку в обмен на немедленный кредит. Часто в векселе указывается и процентная ставка, подлежащая выплате.

Какое бы важное значение для бизнеса ни имел кредит, может наступить момент, когда потребуются другие источники краткосрочного финансирования. Предположим, что предприятие оказалось не способным расплатиться с долгами, так как его клиенты еще не вернули ему свои долги. Или, скажем, руководство решило приобрести что-то за наличный расчет. В обоих случаях предприятие может обратиться к коммерческому банку или другому финансовому институту за краткосрочным займом.

Ссуды коммерческих банков составляют 28% в общем объеме краткосрочного финансирования. Уровень процентной ставки по краткосрочным ссудам может быть либо фиксированным, либо плавающим. При ссуде с фиксированной процентной ставкой величина процента остается неизменной на протяжении всего срока, на который предоставлена ссуда. При ссуде с гибкой процентной ставкой величина процента меняется в соответствии с колебаниями преобладающих процентных ставок.

Вне зависимости от типа процентной ставки на уровень процента влияет степень доверия к платежеспособности клиента. Крупнейшим корпоративным клиентам ведущих банков назначают самую благоприятную базисную ставку. Другим компаниям к базисной ставке дополнительно начисляется несколько процентных пунктов.

Обеспеченные ссуды - это такие ссуды, гарантией которых служит какая-нибудь ценность, называемая обеспечением (залогом), которую кредитор может получить в собственность, если заемщик окажется не в состоянии вернуть ссуду. Существуют три основных вида обеспечения: счета дебиторов, товарно-материальные запасы, другая собственность.