Определение стоимости капитала.

Строго говоря, акционерный капитал с одной стороны, принадлежит фирме как экономическому субъекту, а с другой стороны, ранее являлся собственностью акционеров и был привлечен на определенных условиях, зафиксированных учредительными документами. В отличие от иных источников финансирования, наличие уставного капитала не налагает на фирму столь жесткие обязательства по выплате дохода, как при использовании привлеченных и заемных средств, однако это не освобождает его от обязательств перед акционерами по обеспечению определенного уровня доходности своих акций.

Стоимость акционерного капитала может быть определяется различными методами. В качестве примера рассмотрим два из них.

Capital

Asset

Pricing

Model

-

CAPM

.

Основная идея данного метода состоит в том, что доходность любого вида активов и финансового инструмента можно определить как доходность безрисковых инструментов плюс премия за риск, связанный с данным видом активов. Из этого следует, что чем выше доходность активных операций, тем больший риск с ними связан. Если рассматривать акционерный капитал с позиций держателей акций, то он представляет собой некоторую совокупность однородных финансовых инструментов, доходность которых можно определить указанным методом. В соответствии с данным методом стоимость акционерного капитала определяется по формуле [1]:

К = К

бр

+

b

* (K

ср

- К

бр

),

где:

К

- цена акционерного капитала, равная требуемой доходности акций компании,

К

бр

- доходность безрисковых инструментов,

К

ср

- средний показатель доходности акций для группы компаний.

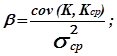

b

- бета-коэффициент рассматриваемого акционерного капитала (рассматриваемых акций), который рассчитывается по следующей формуле:

s

ср

2

-

дисперсия показателя доходности акций рассматриваемой группы компаний.

На первом этапе определяется доходность безрисковых финансовых инструментов, в качестве которых в странах с развитой экономикой можно принять государственные ценные бумаги, при этом необходимо учитывать срок обращения государственных ценных бумаг, он должен быть максимально приближен к сроку получения доходов от планируемой инвестиционной деятельности и не может быть меньше периодичности начисления и выплат дивидендов акционерам.

В российских условиях доходность по государственным ценным бумагам для оценки доходности безрисковых финансовых инструментов применять невозможно, т.к. практически все они подверглись новации после кризиса осенью 1998 года и не являются безрисковыми. Для целей оценки безрисковой ставки в России рекомендуется использовать следующие показатели [6]:

- показатель рентабельности операций на рынках сравнительно безрисковых (опирающихся на емкий спрос) товаров и услуг, где отечественная экономика уже успела интегрироваться в мировые рынки этих товаров и услуг (т.е., где открытый по ним для импорта конкурентный внутренний рынок сочетается с активным экспортом тех же товаров и услуг за рубеж); фактическая доходность на этих рынках тогда отразит как давно стабилизировавшуюся в в промышленно развитых странах мира реальную ставку процента (на уровне 3-5%), так и современную специфику эффективности относительно безрисковых капиталовложений в отечественной экономике;

- показатель рыночной ставки доходности по краткосрочным государственным облигациям, до погашения которых остался достаточно небольшой срок (в пересчете на требуемый более длительный период оценки) - имея в виду, что достаточно короткий срок обращения таких ценных бумаг инфляция и российские риски уже оказывают сколь - либо значительного влияния.

Второй этап включает процедуру расчета коэффициента, который призван отражать степень риска, связанную с акциями данной фирмы. Согласно модели степень риска выражается через коэффициент b

или бета-коэффициент. Базовая концепция бета-коэффициента предполагает сравнение динамики курса изучаемой фондовой ценности с динамикой показателей, характеризующих состояние фондового рынка в целом (индексами). Бета-коэффициент выражается в абсолютных числах и считается равным единице, если динамика курса изучаемых акций совпадает с изменениями фондовых индексов. Если курс акций изменяется более резко, чем показатель рынка, то бета-коэффициент имеет значение больше единицы в зависимости от размера отклонений. И наоборот, если курс акций изменяется медленнее, чем значения фондовых индексов, бета-коэффициент будет меньше единицы.