Доходность финансовых активов: виды и оценка

При принятии решения о целесообразности приобретения акций или облигаций важными критериями наряду с абсолютными показателями (), являются показатели доходности, которые входят в число показателей эффективности. Доходностью является относительный показатель, рассчитываемый соотношением дохода (Д), генерируемого данным финансовым активом, и величины инвестиций в этот актив (CI); в общем виде может быть рассчитан следующим образом:

kt= ![]()

В зависимости от вида финансового актива в качестве дохода выступают:

- дивиденды; проценты;

- прирост капитальной стоимости.

В анализе речь может идти о двух видах доходности: фактической и ожидаемой, причем последняя представляет больший интерес для принятия решения о целесообразности приобретения тех или иных финансовых активов

Приобретая финансовый актив (облигации или акции), инвестор рассчитывает на два вида потенциальных доходов:

- дивиденд;

- доход от прироста капитала.

Оба поступления не являются безусловными и могут состояться, как правило, в случае эффективной работы компании, чьи акции приобретены, хотя дивиденды предпочитают выплачивать и в неблагоприятные годы (финансовое сигнализирование).

P0 P1

![]()

![]()

![]() D0 D1

D0 D1

![]() t0 t1

t0 t1

где D0 – известный дивиденд;

D1 – ожидаемый дивиденд;

P0 – известная цена;

P1 – ожидаемая цена актива – целевой расчетный показатель.

Тогда общий доход, , генерируемый ценой бумагой за период t0 - t1, складывается из дохода от прироста капитала (доход от капитализации (P1 - P0) и дивидендов, а общая доходность kt определяется по формуле:

kt = ![]() = kd + k

= kd + k![]()

где kd – текущая доходность или дивидендная;

kc- капитализированная доходность.

В зависимости от вида финансового актива и абсолютных показателей, выбранных для его характеристики, можно исчислить несколько характеристик доходности. Поскольку их значения могут существенно различаться, нельзя говорить о некой абстрактной доходности, необходимо обязательно уточнять о чем идет речь и какой алгоритм используется для расчета.

1 Доходность облигации без права досрочного погашения (доходность к погашению YTM) определяется по формуле:

YTM =  ,

,

где P![]()

![]() – номинальная цена облигации;

– номинальная цена облигации;

P![]() – текущая цена на момент оценки;

– текущая цена на момент оценки;

D – купонный доход;

m – число лет до погашения облигации.

Достоинством показателя доходности к погашению YTM , как и любого другого показателя эффективности, является возможность использования его в сравнительном анализе при выборе вариантов инвестирования в те или иные облигации.

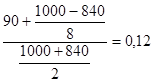

Пример: Рассчитать доходность облигации номинальной стоимостью 1000 д.ед. с годовой купонной ставкой 9%, имеющей текущую рыночную цену 840 д.ед. Облигация будет приниматься к погашению через 8 лет.

YTM =  , или 12%

, или 12%

2 Доходность бессрочной привилегированной акции, а также обыкновенной с неизменным дивидендом, если инвестор не предполагает продавать ее в будущем, поэтому общая доходность совпадает с текущей дивидендной доходностью и определяется по формуле:

kt = ![]() ,

,

где D – ожидаемый дивиденд.

P![]() - текущая рыночная цена акции.

- текущая рыночная цена акции.

3 Если инвестор приобретает акцию в спекулятивных целях, намереваясь продавать ее через некоторое время, то он может определить общую доходность (дивидендную + капитализированную), воспользовавшись следующей формулой:

kt = ![]() +

+ ![]() ,

,

где P1 – ожидаемая цена акции на момент предполагаемой ее продажи;