Математические основы финансового менеджмента

Рисунок – Определение будущей наращенной стоимости разового платежа

Для решения этой задачи используются специальные формулы наращения (см. таблицу 1).

Таблица 1 – Основные формулы наращения с применением различных типов ставок

|

Область применения |

Ссудный процент |

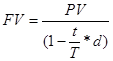

Учетная ставка | |

|

Простые проценты | |||

|

Определение будущей стоимости при целом числе лет «n» |

|

| |

|

Определение будущей стоимости при продолжительности периода в днях |

|

| |

|

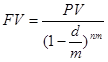

Сложные проценты | |||

|

Определение будущей стоимости при целом числе лет, «n» |

|

| |

|

Определение будущей стоимости, когда начисление процентов производится «m» - раз в году |

|

| |

(1.2.1)

(1.2.1)  (1.4.1)

(1.4.1) где

n – период начисления, количество лет;

t – продолжительность периода начисления в днях;

T – продолжительность года в днях;

m - число начисления процентов в году;

FM1 (r,n) = (1+r)n – фактор будущей стоимости текущего капитала, множитель наращения сложных процентов или мультиплицирующий множитель. Табличные значения множителя наращения FM1 (r,n) приведены в Таблице 1 Приложения.

В зависимости от способа определения продолжительности финансовой операции рассчитывается либо точный, либо обыкновенный (коммерческий) процент.

Дата выдачи и дата погашения ссуды считаются за один день. При этом возможны два варианта:

- используется точное число дней ссуды, определяемое по специальной таблице, где показаны порядковые номера каждого дня года; из номера, соответсвующего дню окончания займа, вычитают номер первого дня (см. формулы 1.2 и 1.2.1);

- берется приблизительное число дней ссуды, когда продолжительность полного месяца принимается равной 30 дням (см. формулы 1.2 и 1.2.1); этот метод используется, когда не требуется большая точность, например, при частичном погашении займа.

Точный процент получают, когда за временную базу принимают фактическое число дней в году (365 или 366) и точное число дней ссуды.

Пример.

Задача, по сути, являющаяся алгоритмом, позволяющим решать разнообразные инвестиционные проблемы, может быть сформулирована следующим образом:

Какая сумма будет накоплена вкладчиком через три года, если первоначальный взнос составляет 400 тыс. тг., проценты начисляются ежегодно по ставке 10%?