Совершенствование организации потребительского кредитования в Республики Казахстан

По данным АФН в 2007-2008гг. ожидается настоящий бум потребительских кредитов, поэтому количество неплательщиков может увеличиться с 1 до 5 процентов. Вот, именно тогда и понадобится помощь специалистов по возвращению долгов, так называемых коллекторских компаний. Преимущество этого варианта - в экономии средств на оплату услуг коллекторской компании, а также в относительном контроле за ходом выполнения работ своими сотрудниками. Недостаток специальной подготовки, опыта, гибкости, свободы принятия решений и отсутствие прямой материальной заинтересованности в возврате денежных средств, в конечном счете приводит к малоэффективным результатам действий штатных сотрудников банка.

Таким образом, одной из важнейших задач казахстанских банков на этапе развития является создание и внедрение банковских технологий, позволяющих вести прибыльный бизнес с оптимальной степенью осторожности, что наиболее полно отвечает интересам национальной экономики. Краеугольным камнем успешного банковского бизнеса должны стать рациональная кредитная политика и кредитная культура, так как в сложившихся экономических условиях значение кредитного бизнеса для банков будет возрастать.

ПРИЛОЖЕНИЕ 1

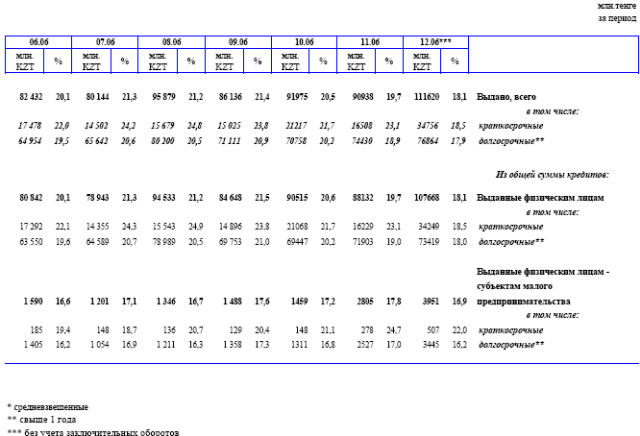

Кредиты, выданные банками населению на потребительские цели

Примечание – Источник: Статистический бюллетень Национального Банка Республики Казахстан №12 декабрь 2006г. С.-79

ПРИЛОЖЕНИЕ 2

Программа потребительского кредитования «Авто-универсал»

|

Целевое назначение |

Приобретение новых и подержанных автомобилей через автосалоны и рынки | |

|

Валюта кредита |

Доллары США, тенге | |

|

Возраст автомобиля |

До 15 лет (иномарки с левым и правым рулем) и до 3 лет (СНГ) | |

|

Максимальный срок кредитования |

До 7 лет | |

|

Минимальный срок кредитования |

Без ограничений | |

|

Максимальная сумма кредита |

Не должна превышать разницы между оценочной стоимостью и суммой первоначального взноса | |

|

Минимальная сумма кредита |

1000 долларов США | |

|

Обеспечение |

Приобретаемый автомобиль и первоначальный взнос | |

|

Размер первоначального взноса, в % от наибольшей из оценочной и продажной стоимости |

От 15% (иномарки с левым и правым рулем) |

От 30% (СНГ) |

|

Способ погашения |

Аннуитетные платежи | |

|

Досрочное погашение |

Без ограничений | |

|

Комиссия за рассмотрение заявки |

5 000 тенге | |

|

Комиссия за организацию кредита |

От 5 000 до 30 000 тенге | |

|

Комиссия за обналичивание |

0,7 % от суммы кредита В случае перевода денег - по действующим тарифам банка | |

|

Страхование |

Имущественное на весь срок займа: в первый год - на 100 %; в последующие годы - по остаточной стоимости займа | |

|

Гражданство заемщика |

Республика Казахстан | |

|

Возраст заемщика |

От 18 лет - на момент погашения кредита не должен превышать пенсионного возраста | |

|

Стаж работы заемщика |

Не менее 6 месяцев | |

|

Вид занятости заемщика |

Физические лица: наемные работники, занимающие ответственные должности в государственных и бюджетных учреждениях, крупных коммерческих структурах, финансовых институтах или граждане, занимающие выборные должности, известные деятели культуры, искусства, и другие публичные личности. Также к этой категории относятся клиенты банка, имеющие платежные карточки, сотрудники предприятий, заключивших Договор о сотрудничестве с перечислением заработной платы на счета сотрудников, а также сотрудники Банка и дочерних компаний Банка; Физические лица, стабильно получающие заработную плату, подтверждение которой осуществляется по базе ГЦВП; Физические лица, осуществляющие частную предпринимательскую деятельность на основе патента или иных документов, а так же наемные рабочие, не способные документально подтвердить свои реальные доходы | |

|

Срок оформления кредита |

3 дня | |