Фондовый рынок – как фактор удвоения ВВП

По итогам 2003 г. доля средств, привлеченных с помощью эмиссии ценных бумаг (акций и облигаций), в совокупном объеме инвестиций составляла: в США — 60%, в Германии — 35%, во Франции — 40%.

Уровень инвестиционной эффективности во многом зависит от ликвидности, глубины и универсальности рынка. Финансовый рынок России постепенно приобретает схожие черты. Один из самых быстрорастущих сегментов российского рынка — привлечение финансовых средств путем выпуска облигаций. По итогам 2003 г. совокупный объем средств, привлеченных посредством публичного размещения государственных, корпоративных и региональных ценных бумаг, составил около 8 млрд долл., что примерно в 2 раза выше, чем в 2002 г., и почти в 10 раз выше, чем в 2000 г. Вместе с тем это лишь 9% от валового объема инвестиций в основной капитал. Каковы же пути радикального повышения данного показателя?

Корпоративные облигации

Корпоративные облигации де-факто стали основным инвестиционным инструментом российского фондового рынка. Опережающее развитие рынка облигаций вполне закономерно, так как данная форма заимствований не связана с размыванием собственности основных акционеров предприятий, позволяет занимать средства на более длительные сроки, в большем объеме и под меньшую ставку, чем при помощи банковских кредитов.

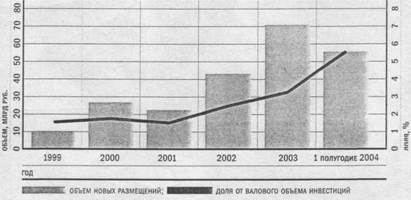

Развитие рынка корпоративных облигаций в России началось в 1999 г. С середины 1999 г. по июнь 2004 г. на ММВБ были размещены корпоративные облигации более 160 эмитентов на общую сумму свыше 200 млрд руб. по номиналу (рис.2).

Рисунок 2. Объем новых эмиссий корпоративных облигаций

и их доля в валовом объеме инвестиций

|

|

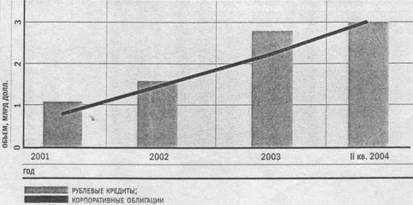

Заимствования на инвестиционные сроки с помощью корпоративных облигаций составляют значительную долю инвестиций в основной капитал, которая уже превысила долю банковских кредитов на инвестиционные цели (рис. 3).

В последнее время на рынок с предложением собственных ценных бумаг стали выходить относительно небольшие компании — представители среднего бизнеса, размещающие займы на 50-200 млн руб. Такая тенденция свидетельствует о постепенном повышении доступности фондового рынка в качестве источника инвестиций. Следствием стало увеличение отраслевой диверсифицированности рынка облигаций. Если в 2002 г. на сырьевые отрасли приходилось около 30% всего объема размещений, то в середине 2004 г. — менее 17%. В то же время доля машиностроения и металлургии повысилась с 13% в 2002 г. до 20% в 2004 г.

Рисунок 3. Объем денежных средств,

привлеченных предприятиями на срок свыше 3 лет

|

|

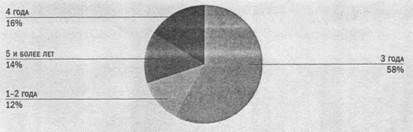

Рост общего объема заимствований с использованием корпоративных облигаций сопровождается расширением инвестиционных горизонтов. В первую очередь необходимо отметить значительное сокращение доли краткосрочных облигаций (со сроком обращения 1-2 года) с 20% в 2003 г. до 12% в середине 2004 г. Вместе с тем доля 3-4-летних размещений выросла с 65% в 2003 г. до 74% в 2004 г. Таким образом, сегодня доля облигаций со сроками погашения 3 и более лет составляет на рынке около 90% (рис. 4).

Рисунок 4. Структура рынка корпоративных облигаций

|

|

по срокам размещения – 2004 г.